16.04.2026 - La “aportación económica obligatoria de producción” de Intercitrus

Con la introducción del aporte económico obligatorio de producción de Intercitrus que afecta a los productores de naranjas y mandarinas, hemos hecho algunas modificaciones para clarificar y simplificar el proceso.

Esta aportación es obligatoria y de carácter paritario (existe también una aportación equivalente a cargo del comprador). Se recauda mediante retención en la primera operación de compraventa y se refleja en la factura o liquidación como una reducción del importe neto a pagar al agricultor.

Concepto obligatorio en la factura

“Aportación para la Extensión de Normas de Intercitrus, aprobada por la Orden APA/121/2026 de 18 de febrero (BOE nº 49 de 24 de febrero de 2026)”.

IVA aplicable: 21 % sobre la base de la aportación.

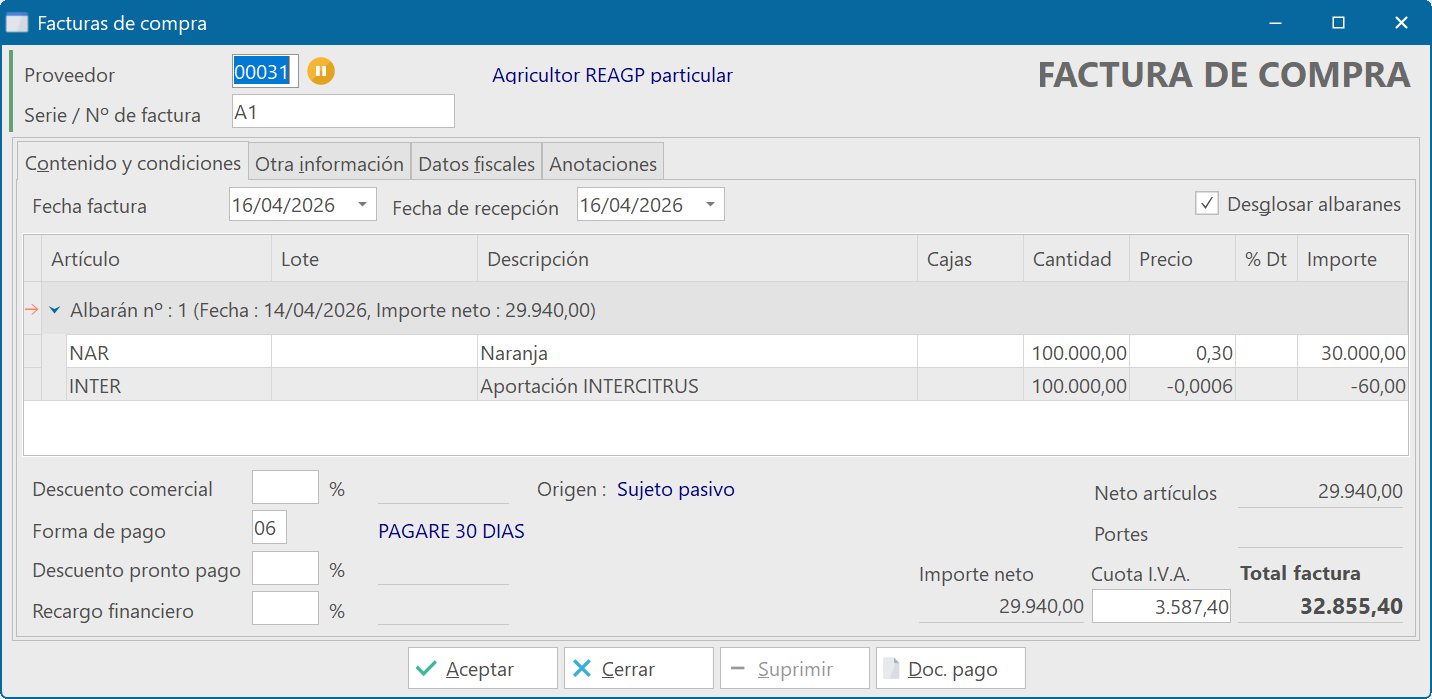

Cómo aparece en la factura (vista del agricultor)

- Importe bruto de la fruta vendida (+ su IVA correspondiente).

- Línea de deducción: Aportación económica obligatoria de producción (base = 0,0006 €/kg) + IVA 21 % sobre esa base.

- Importe neto a pagar = (bruto fruta – aportación – IVA de la aportación).

Tratamiento contable recomendado (Plan General Contable – PGC)

La práctica más correcta y habitual en el sector citrícola es:

- Ingresos por ventas → Registrar el importe bruto completo de la fruta (sin restar la aportación).

- Gasto → La base de la aportación (sin IVA) como gasto deducible de explotación.

- Cuenta recomendada: 629 “Otros servicios” (o subcuenta específica: “Aportaciones Intercitrus”, “Cuotas interprofesionales”, etc.).

- Alternativa: 627 “Publicidad, propaganda y relaciones públicas”.

- IVA de la aportación → Registrar como IVA soportado (deducibilidad según régimen de IVA).

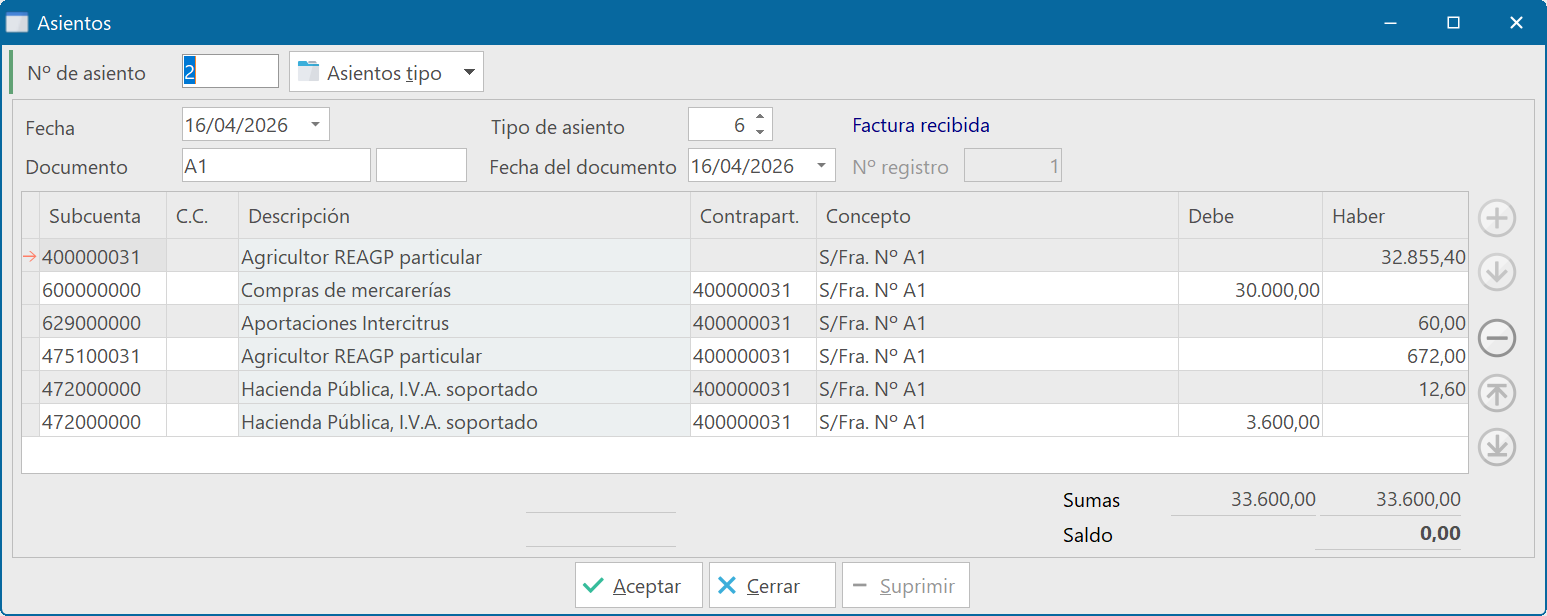

Asiento tipo simplificado

- Debe: Banco → neto cobrado

- Debe: Gasto (629) → base aportación

- Debe: IVA soportado → 21 % aportación

- Haber: Ventas → bruto fruta

- Haber: IVA repercutido → IVA de la fruta

Repercusión fiscal

|

Aspecto |

Tratamiento |

|

IRPF / Impuesto de Sociedades |

Gasto 100 % deducible como gasto de explotación. |

|

IVA – Régimen General |

El IVA 21 % de la aportación es soportado y deducible. |

|

IVA – REAGP (muy habitual en la Comunidad valenciana) |

El IVA 21 % NO es deducible (se convierte en coste adicional). La base neta sigue siendo gasto deducible en IRPF. |

Implementación en Gestwin

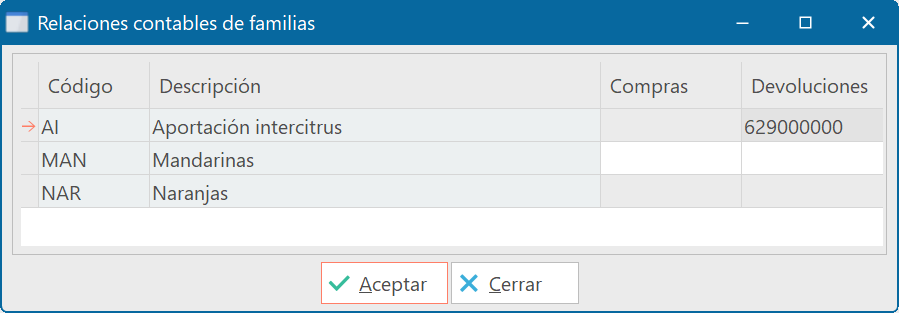

Primero crearemos una familia específica para los artículos que usaremos para introducir la aportación. De ese modo sus movimientos podremos desviarlos a una cuenta específica (la 629) y que no aparezca como devoluciones de compras en el asiento. En relaciones contables de familias, en la sección de compras :

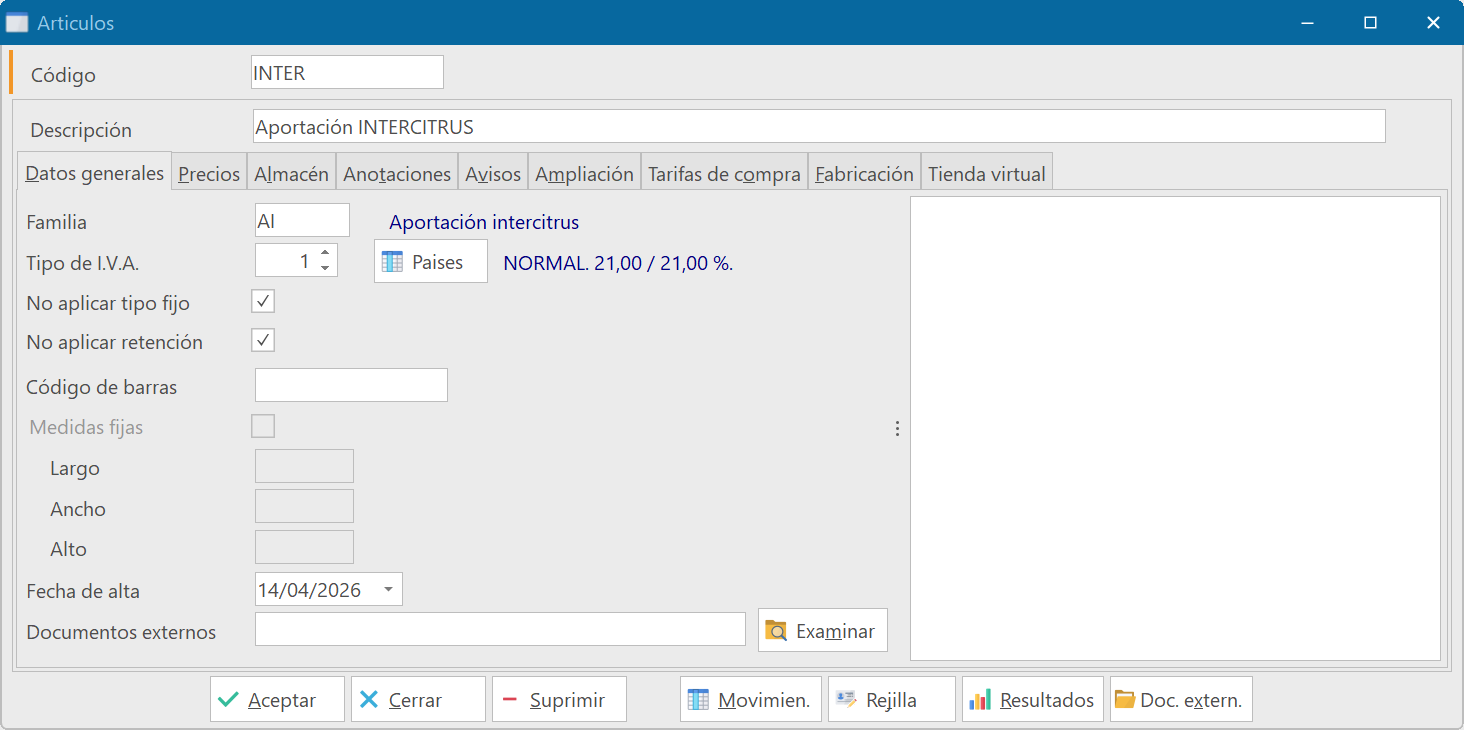

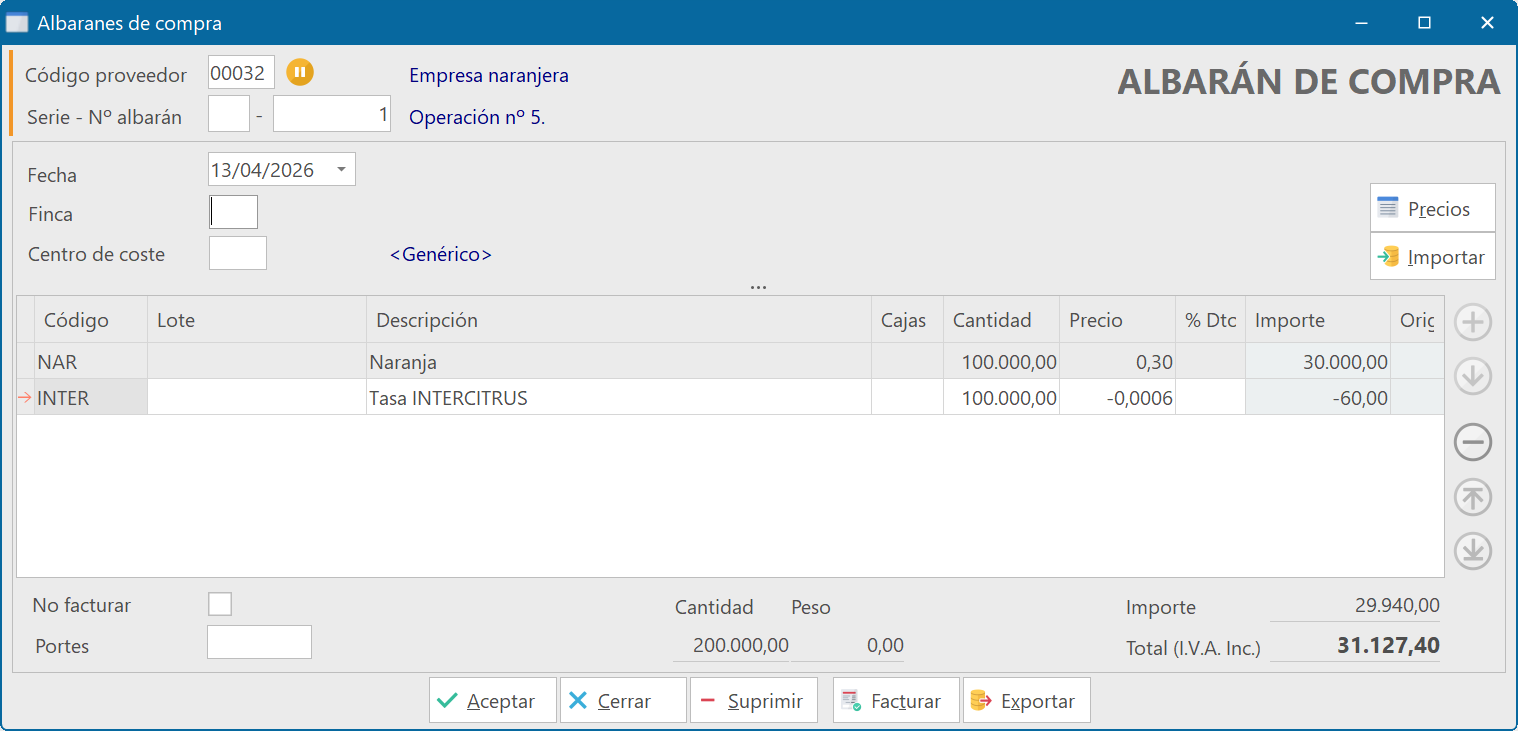

A continuación creamos el artículo que utilizaremos para reflejar la aportación en los albaranes de compra, con las siguientes opciones :

Es importante marcar las opciones ‘No aplicar tipo fijo’ y ‘No aplicar retención’ porque este importe no está sujeto a las retenciones fiscales del IRPF y tiene un tipo de IVA./REAGP diferente, el 21%.

Proveedores sujetos al REAGP (particulares)

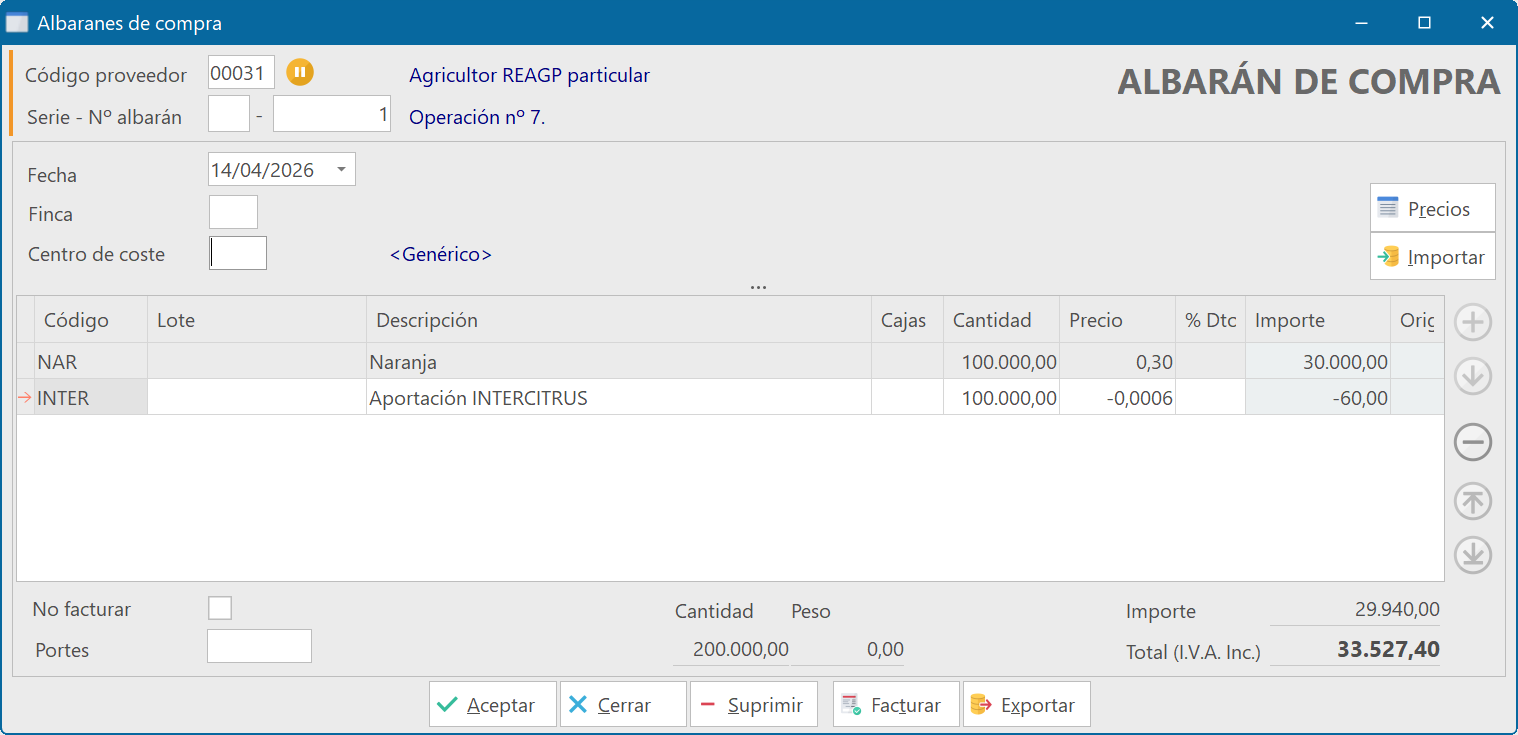

El albarán quedaría así (utilizamos el ejemplo de la circular informativa de Intercitrus) :

La factura :

Y el asiento :

| IMPORTANTE |

| Si la empresa del usuario está acogida al SII (Sistema inmediato de información) no puede utilizar este modelo de factura, porque el SII no admite facturas que contengan bases imponibles con IVA – REAGP y con IVA - Régimen general en el mismo documento. Es éstos casos deben emitirse dos facturas independientes : una por el importe de la compra y otra con la aportación a Intercitrus. |

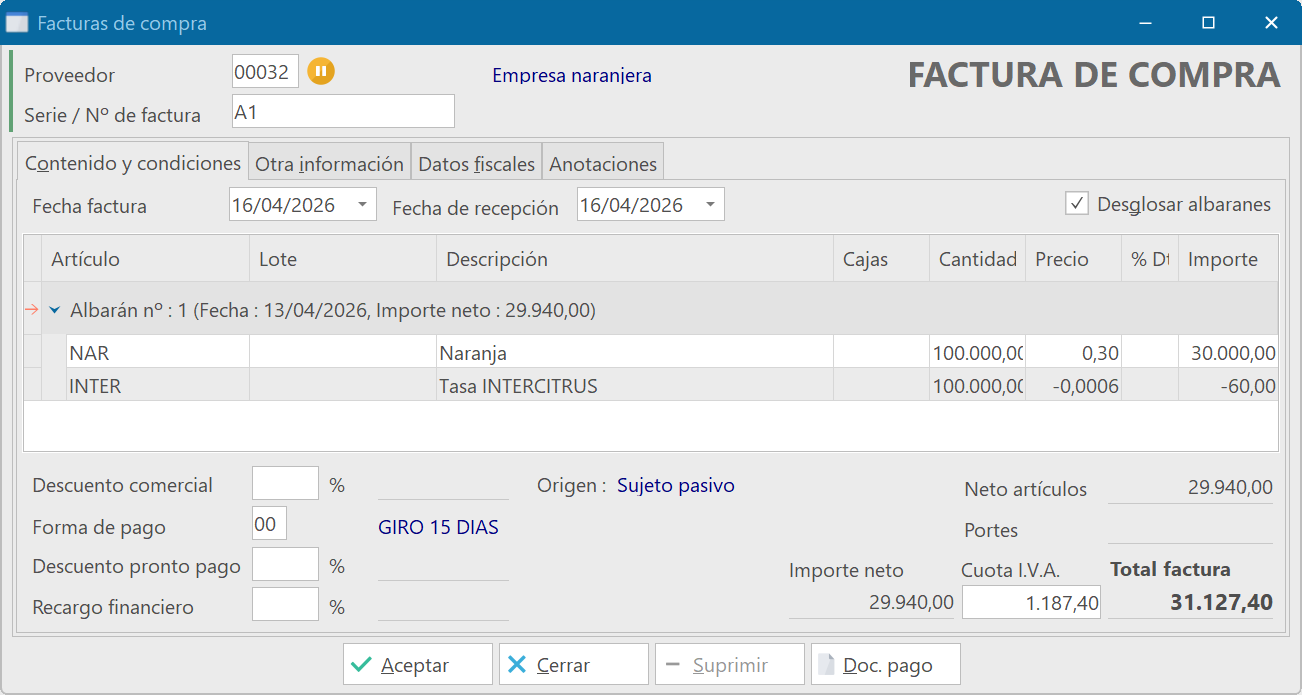

Proveedores en el régimen general de I.V.A. (empresas)

El albarán :

La factura :

Y el asiento :